Veel klanten aarzelen om lange formulieren in te vullen bij het aanmelden voor abonnementen. Om dit aan te pakken, benadrukt u de veiligheid en eenvoud van uw online SEPA-mandaatproces, wat klanten geruststelt dat hun gegevens beveiligd zijn en dat het proces snel en eenvoudig is, wat hogere autorisatiesnelheden aanmoedigt.

In dit artikel leggen we de stappen uit die betrokken zijn bij het digitaal mandaatproces voor het online verzamelen van SEPA-mandaatvormen, de informatie die elk mandaat moet bevatten, en de nalevingsvereisten waaraan bedrijven moeten voldoen. Blijf bij ons terwijl we elke fase van het proces doorlopen, van het aanmaken van het mandaat en de autorisatie van de klant tot veilige opslag en voortdurende naleving.

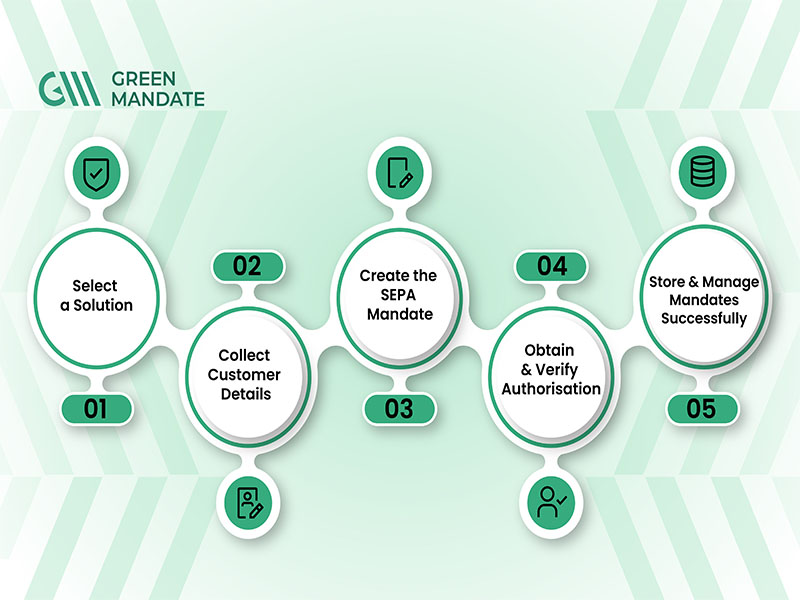

7 stappen om SEPA-mandaatafspraken online te verzamelen

Om SEPA-machtigingen online te verzamelen, volg deze stappen:

Stap 1: Kies een oplossing om SEPA-machtigingen online te verzamelen

De eerste stap is te kiezen hoe u SEPA-mandaten online wilt innen en een oplossing selecteren die naadloos integreert met uw bestaande systemen. Overweeg opties zoals Payment Service Providers (PSP's) zoals GreenMandate, Stripe en GoCardless, evenals e-handtekeningoplossingen, en evalueer hun compatibiliteit met uw technische infrastructuur.

Betaaldiensten zoals GreenMandate, Stripe en GoCardless helpen bedrijven bij het creëren van digitale volmachten voor handelaren, verzamel klantautorisaties, bewaar mandaatrecords en verwerk terugkerende SEPA-incasso's op één plek. E-handtekeningoplossingen richten zich op het digitaal verzamelen van klanttoestemming en kunnen worden geïntegreerd met uw bestaande betalingsworkflow.

Kies de optie die het beste past bij uw bedrijfs-, technische vereisten en doelen voor de klantervaring.

Neem contact op met ons team om uw uitdagingen te bespreken en de juiste oplossing voor uw bedrijf te ontdekken.

Stap 2: Verzamel Klantgegevens

Verzamel alle benodigde informatie voor de goedkeuring van SEPA-machtigingen voordat u ze online intrekt, inclusief de gegevens die nodig zijn om een geldige SEPA-mandaat te creëren:

- Klantnaam/Bedrijfsnaam

- Factuuradres

- IBAN (International Bank Account Number)

- Contactgegevens

Stap 3: Conceptincasso-mandaat

De volgende stap is het creëren van een digitaal mandaat dat alle vereiste informatie onder de SEPA-regels bevat, zodat klanten dit digitaal kunnen voltooien.

Stap 4: Klanttoestemming ontvangen

Deze stap is een belangrijk onderdeel van de SEPA-mandaten autorisatieworkflow omdat klanten toekomstige automatische incassobetalingen van hun bankrekeningen moeten autoriseren. Nadat u het mandaat hebt voorbereid, kunnen klanten dit rechtstreeks via uw website, afrekenpagina of mobiele app autoriseren met behulp van een van de volgende methoden:

- Checkbox-autorisatie

- Eenmalige wachtwoordverificatie

- Digitale handtekening autorisatie

- Geavanceerde digitale handtekeningautorisatie

Stap 5: Valideer Klantinformatie

Voordat bedrijven het mandaat naar de bank sturen voor verwerking, moeten ze klanttoestemming online verzamelen en verifiëren dat de klant nauwkeurige informatie heeft verstrekt. Concreet houdt dit in:

- IBAN-naleving met het vereiste patroon

- Of de klant alle vereiste informatie heeft verstrekt

- Identiteit van de klanten en bankrekeninggegevens

- Bewijs van autorisatie

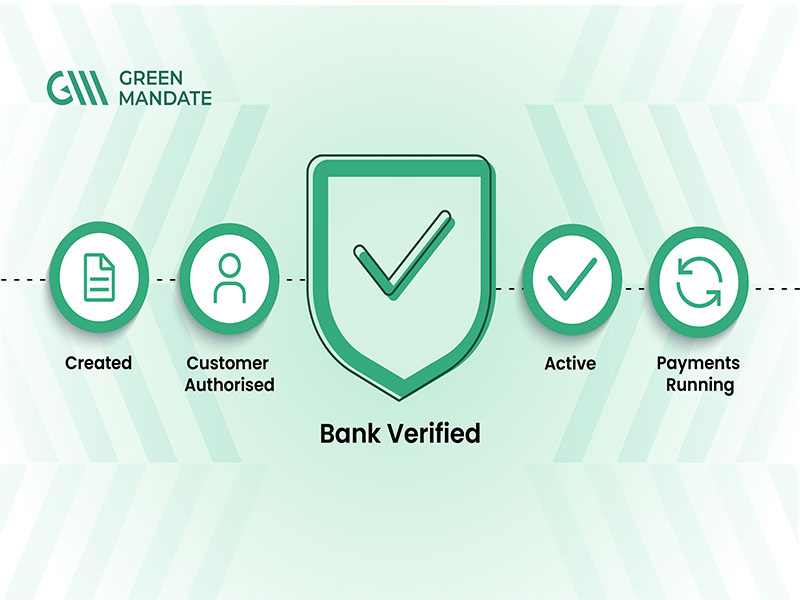

Stap 6: Mandaten opslaan voor documentatie

Wanneer u SEPA-machtigingen online verzamelt, documenteer dan elke gemachtigde autorisatie en bewaar deze veilig. Zorg ervoor dat u de volgende informatie opslaat voor naleving en toekomstige referentie:

- Mandaatnummer

- Klanttoestemmingregistraties

- Datum en tijd van autorisatie

- Klantensignatuur

- Audit trail details

Stap 7: Optimaliseer uw autorisatiestroom

Een eenvoudige en overzichtelijke autorisatieprocedure zal leiden tot hogere autorisatiepercentages:

- Houd uw machtigingsformulier kort

- Mobiele autorisatie functionaliteit inschakelen

- Autorisatieformulieren vooraf invullen wanneer mogelijk

- Valideer informatie in realtime

- Maak je flowinstructies duidelijk

Wat zijn de nalevingsvereisten voor online SEPA-machtigingen?

Wanneer u SEPA-machtigingen online verzamelt, is het begrijpen van de juridische gevolgen van niet-naleving cruciaal. Zorg ervoor dat u voldoet aan de vereisten van EPC, eIDAS en AVG om boetes en juridische risico's te vermijden en het vertrouwen van klanten te behouden.

EPC-regelgeving

EPC-regelgevingsboeken geven details over de juiste generatie van SEPA-mandaat. Alle mandaten moeten de benodigde informatie bevatten, een betrouwbare autorisatieverklaring in de juiste vorm bieden en bewijs van de betrouwbare autorisatie van de klant bevatten.

eIDAS-verordening

Hoewel de SEPA-regelgeving geen gebruik van een gekwalificeerde elektronische handtekening voorschrijft, moeten bedrijven aantonen dat het SEPA-mandaat is goedgekeurd en dat de autorisatie kan worden gekoppeld aan de klant die toestemming heeft gegeven.

AVG-regelgeving

Vraag niet meer informatie op dan nodig is voor SEPA-machtigingen. Doordat uw bedrijf voldoet aan de GDPR-vereisten, kunt u juridische risico's verminderen en de klanttevredenheid verhogen.

Retentiebeleid

Creditors moeten machtigingen minimaal 14 maanden na de laatste SEPA-transactie bewaren om eventuele klachten of geschillen te faciliteren.

Welke informatie is vereist voor een SEPA-mandaat?

Om te voldoen aan SEPA-mandaatvereisten, en elk mandaat moet de volgende verplichte gegevens bevatten:

Vereiste informatie | Waarom het nodig is |

|---|---|

Klantnaam | Identificeer de betaler |

Klantadres | Verificatie en dossiers |

IBAN | Betalingsverwerking |

Crediteur Naam | Identificeer de incassant |

Crediteurenidentificatie (CID) | SEPA-naleving |

Uniek Mandaatreferentie (UMR) | Mandaattoezicht |

Betaalmethode | Enkele of terugkerende betaling |

Autorisatiedatum | Bewijs van toestemming |

Tekst van de machtiging | Geldigheid in rechte |

Handtekening/Elektronische Toestemming | Bewijs van goedkeuring |

Waarom SEPA-machtigingen online innen?

Volgens de Europees Betalingsverkeer, “eenvoud, gemak en efficiëntie” zijn de kernvoordelen van SEPA, waardoor eurobetalingen voor consumenten en bedrijven in deelnemende landen eenvoudiger worden. Voortbouwend op deze voordelen, biedt het online innen van SEPA-machtigingen verschillende aanvullende voordelen, waaronder:

- Snellere Autorisatie: Gebruikers kunnen het formulier online invullen en binnen enkele minuten een machtiging goedkeuren. Een op abonnementen gebaseerd bedrijf kan bijvoorbeeld online machtigingen verkrijgen wanneer klanten een aankoop doen, waardoor abonnementen direct worden geactiveerd.

- Minder fouten Webformulieren verifiëren informatie vóór indiening, wat fouten en mislukte betalingsverwerking vermindert. Bijvoorbeeld, Beste SEPA-incassomachtiging Software controleert of een IBAN ongeldig is voordat de informatie ter verwerking wordt verzonden.

- Vereenvoudigde administratie: Automatisch digitaal mandaat eenvoudig communiceren met betalingsoplossingen en de administratie vereenvoudigen. Softwarebedrijven kunnen bijvoorbeeld automatisch unieke mandaatreferenties uitgeven en betalingen uitvoeren op basis van geplande data.

- Verbeterde gebruikerservaring: Gebruikers kunnen gemakkelijk online transacties autoriseren zonder documenten te printen of te versturen. Fitnesscentrumleden kunnen zich bijvoorbeeld eenvoudig aanmelden en betalingen autoriseren vanaf hun smartphone.

- Gemakkelijke Toegang tot Dossiers Aangezien het systeem alle gegevens digitaal opslaat, kunt u wettelijk verplichte documenten gemakkelijk terugvinden wanneer dat nodig is. Een bedrijf kan bijvoorbeeld gemakkelijk documenten vinden om een machtiging te verkrijgen als een gebruiker een transactie betwist.

Risico's bij het online innen van SEPA-machtigingen

Om SEPA-machtigingen succesvol online te verzamelen en compliant te blijven, vermijd de volgende veelvoorkomende fouten:

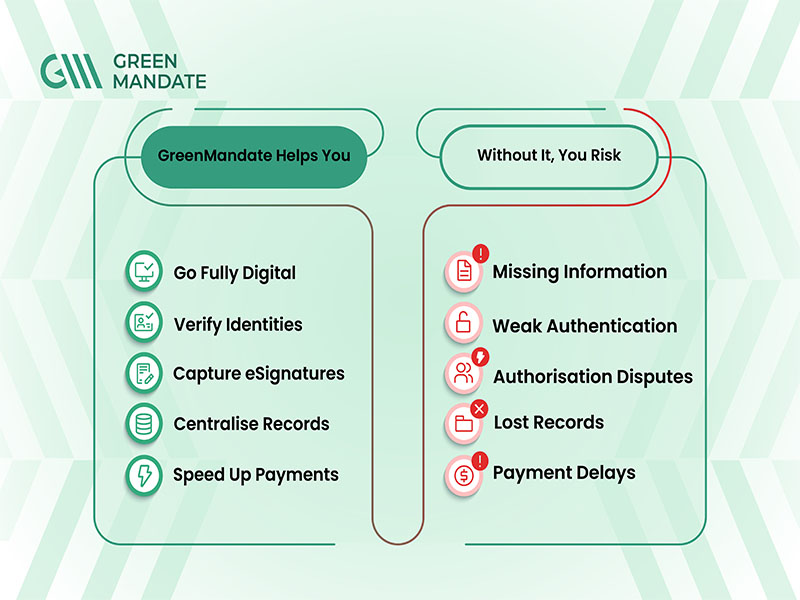

Het weglaten van verplichte informatie

Een volmacht kan op het eerste gezicht volledig lijken, maar het ontbreken van een machtigingsformulering, een IBAN of een ander vereist detail kan deze ongeldig maken.

Vertrouwen op zwakke authenticatie

Een klant klikt op “Ik ga akkoord”, voltooit het formulier en gaat verder. Later kan het echter moeilijk worden om te bewijzen dat de autorisatie van de rekeninghouder afkomstig is.

Klantmeldingen overslaan

Een betaling verschijnt op een rekening van een klant zonder voorafgaande herinnering, wat leidt tot verwarring en een grotere kans op klachten of geschillen. Denk aan een fitnessabonnement dat automatisch wordt verlengd via SEPA-domiciliëring. Omdat de klant nooit een vooruitgaande kennisgeving ontvangt van de aanstaande afschrijving, gaat hij ervan uit dat de afschrijving frauduleus is en neemt hij onmiddellijk contact op met zijn bank om een terugbetaling aan te vragen.

Mismanagement van mandaatgegevens

Er komt een verzoek om autorisatiebewijs binnen, maar het mandaatrecord kan niet snel worden gevonden, waardoor de reactie vertraagd wordt en er compliance-uitdagingen ontstaan.

Vereisten van de provider negeren

Een mandaat doorloopt interne controles, maar wordt door de bank of betaaldienstverlener afgewezen omdat het niet voldoet aan een specifieke indieningsvereiste. Een bedrijf verzamelt bijvoorbeeld geldige klantautorisatie, maar vergeet het juiste mandaatreferentienummer op te nemen bij het indienen van het incassobestand. De betaaldienstverlener wijst de transactie af, waardoor het bedrijf deze opnieuw moet indienen en de inning wordt vertraagd.

Waarom kiezen voor GreenMandate voor de online inzameling van SEPA-machtigingen?

Veel bedrijven kiezen voor GreenMandate om SEPA-machtigingen online te innen vanwege de volgende voordelen:

- Verzamel SEPA-machtigingen via een volledig digitaal proces.

- Verminder wrijving tijdens kassa- en autorisatieprocessen.

- Versnel de onboarding van klanten en de betalingsconfiguratie.

- Verifieer klantidentiteiten met veilige authenticatie.

- Verkrijg toestemming met eIDAS-conforme elektronische handtekeningen.

- Bewaar en beheer mandaatgegevens op één plek.

- Ondersteuning van abonnementen en terugkerende betalingsstromen.

- Verhoog de conversiepercentages met een eenvoudigere gebruikerservaring

Slotgedachten

Om SEPA-mandaten succesvol online te verzamelen, hebben bedrijven een proces nodig dat betalingen compliant houdt zonder onnodige frictie voor klanten te creëren. Door autorisatie digitaal te verzamelen, betalingsgegevens te verifiëren en mandaatgegevens veilig op te slaan, kunnen bedrijven terugkerende betalingen vereenvoudigen en handmatige administratie verminderen. Naarmate het aantal klanten groeit, wordt het handmatig beheren van mandaten moeilijker, waardoor digitale hulpmiddelen voor mandaatbeheer een praktische manier zijn om records te centraliseren, de zichtbaarheid te verbeteren en een soepelere ervaring te creëren voor zowel klanten als interne teams. Voor de meeste bedrijven raden we aan een gespecialiseerde oplossing voor SEPA-mandaatbeheer te gebruiken, zoals GraanMandate, om de operaties te stroomlijnen, compliance te handhaven en het risico op fouten te verminderen naarmate het betalingsvolume toeneemt.

FAVragen

Wie is verantwoordelijk voor het bewaren van een SEPA-mandaat?

De schuldeiser (het bedrijf dat de betaling int) is verantwoordelijk voor het bewaren van het oorspronkelijke mandaat en het bijhouden van wijzigingen of annuleringen.

Zijn online SEPA-machtigingen juridisch geldig?

Om SEPA-machtigingen legaal online te kunnen innen, moeten bedrijven de toestemming van de klant verkrijgen, alle vereiste gegevens van de machtiging verzamelen en een deugdelijke administratie van de machtigingen bijhouden.

Kan een klant een SEPA-mandaat annuleren?

Klanten kunnen een SEPA-mandaat op elk moment annuleren door, afhankelijk van de omstandigheden, de schuldeiser of hun bank hiervan op de hoogte te stellen. Zodra een mandaat is geannuleerd, mogen er geen verdere SEPA-incasso's meer worden verwerkt onder die machtiging wanneer u SEPA-mandaathouders online int.

Verlopen SEPA-machtigingen?

Ja, volgens de Europese Betalingsraad (EPC), een SEPA-mandaat vervalt automatisch als er gedurende 36 maanden geen incasso heeft plaatsgevonden onder dat mandaat. Zodra het mandaat is verlopen, moeten bedrijven een nieuwe machtiging verkrijgen voordat ze aanvullende betalingen kunnen innen.